2023年から資産13億ウォン以上の富裕層800人が移住する。

1000人に2人…中国では1000人に1人くらいです。

不十分な相続制度…「信託市場の活性化が必要」

| [게티이미지뱅크] |

資産100万ドル(約13億ウォン)以上の韓国の富裕層のうち、約800人が海外移住を選択しており、中国よりも移住率が高い。 高齢化に伴い世襲が進んでいるが、関連する制度や制度が合理的に整備されていないことが原因であるとの指摘もある。

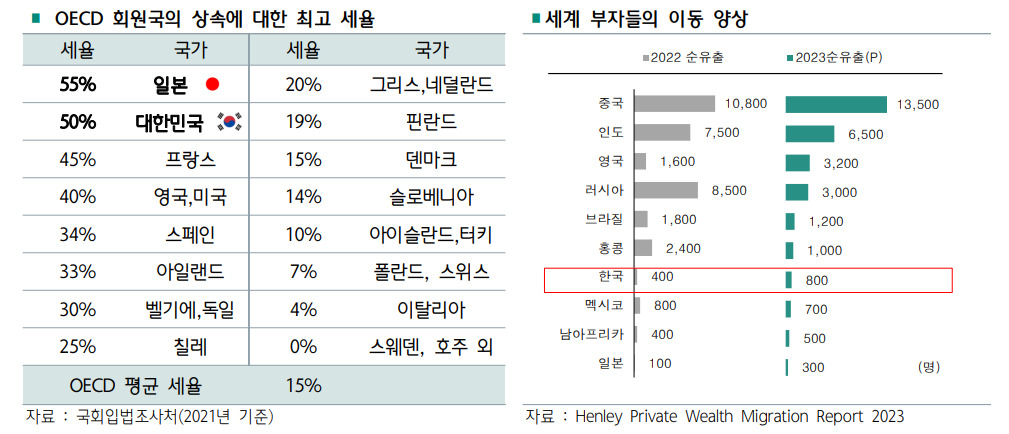

「富裕層移民」は世界7位…相続税率はOECD中2位

|

| ハナ銀行ハナ金融経営研究所のレポート「レガシー、今こそ誰もが備える時だ」より抜粋。 |

ハナ銀行のハナ金融管理研究所は26日、「レガシー:今こそ誰もが備える時だ」と題する報告書でこの分析を発表した。 国際的な移民・投資コンサルティング会社ヘンリー&パートナーズによると、 2023年現在、国民純資産100万ドル(約13億ウォン)以上の人のうち800人が移住しており、世界7位となっている。

他国への富裕層の移住数が最も多い国は中国(10,800人)、次いでインド(7,500人)、英国(1,600人)となった。 韓国は7位だが、総人口に占める割合は約1000人に2人で、中国(1000人に1人)よりも高い。 彼らの多くは、米国、カナダ、オーストラリアなど、相続税率が低いかゼロの場所に移住しました。

報告書は、我が国の相続制度を避けるために移住を選択する富裕層が存在する可能性があると指摘している。 実際、韓国の相続税の最高税率は50%で、OECD加盟国の中で2番目に高い。 OECD加盟国の直接相続に対する最高税率は平均15%で、日本(55%)が第1位となっている。 また、韓国の税収に占める相続税・贈与税の割合は2.42%で、OECD平均(0.42%)の約6倍となっている。

相続税納税開示…2031年からの「物品非依存時代」の到来

|

| ウリ銀行ウリ金融経営研究院の報告書「日本相続信託の分析とビジネスへの影響」より抜粋。 |

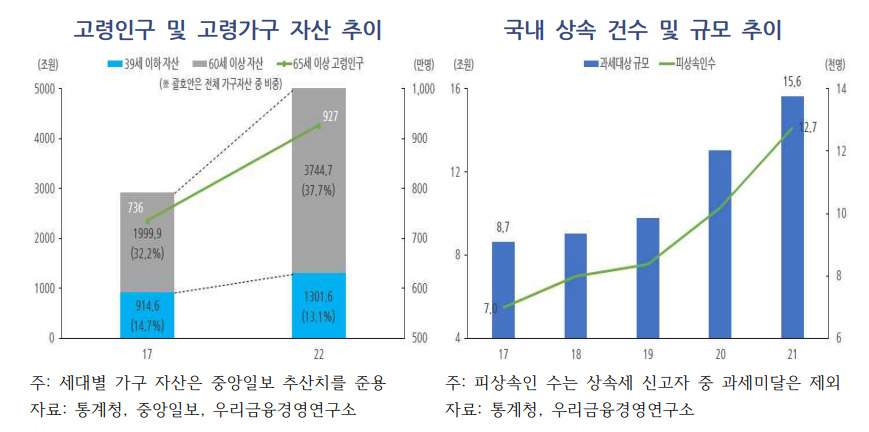

問題は、この傾向が今後さらに拡大する可能性があることです。 これは資産価値の上昇により相続税の課税対象者が増加したためです。 2022年の相続税納税義務者(相続者数)は死亡者の5%にあたる1万9506人で、相続財産総額は56兆5000億ウォンと5年前に比べ約3倍となった。 一人当たりの平均相続財産総額は13億ウォンだ。

ソウルのアパートの平均販売価格が10億ウォン程度であることを考えると、ソウルでアパートを1棟所有するだけでも相続税の課税対象となる可能性がある。 さらに、ハナ財務経営研究所が相続の経験がある、または将来相続する予定の国民を対象に実施した調査では、70%が相続税はもはや富裕層だけの税金ではないと認識している。

調査結果はまた、2031年から韓国に「相続時代」が到来する可能性があることを示した。ウリ銀行ウリ金融経営研究院が発表した報告書「日本の相続信託事業分析とその影響」によると、純資産に占める割合は、韓国では60歳以上の人口割合が2017年の32.2%から2022年には37.7%へと急速に増加しており、来年からは「超高齢社会」に突入すると予想されています。 日本が2007年に高齢化社会に突入した後、2013年から相続信託が普及したことを考慮すると、2031年には韓国でも相続が深刻な社会問題となる可能性があると報告書は分析している。

また、国内相続財産の分割請求件数は、2018年の1,710件から2022年には2,776件に増加しました。また、単身・二人世帯の増加による相続税控除の減少により、課税死亡者数は減少しました。ウリ金融経営研究所のイ・ギョンフン主任研究員は、「近い将来、遺産の重要性がさらに高まることが予想される」と述べた。

不完全な相続制度…信託市場を再起動する地籍図

|

| ウリ銀行ウリ金融経営研究院の報告書「日本相続信託の分析とビジネスへの影響」より抜粋。 |

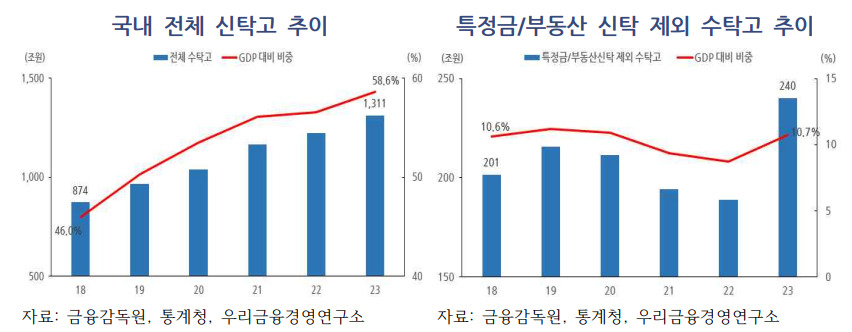

問題は、韓国の相続制度がこれから起こる社会問題に対応する準備ができていないことだ。 実際、相続に備えた信託預金は2023年時点で1311兆ウォンに達し、国内総生産(GDP)の57%に過ぎない。 日本の信託資産がGDPの267%に相当することを考えると、この値は極めて低い。 また、特定の短期金融市場や不動産ファンドを中心に形成されたため、当初は市場自体の発展が停滞していました。

国内金融会社も2020年以降、後継の信託商品の投入に積極的だが、信託業の規制が業界の成長を妨げていることが浮き彫りになっている。 信頼できるリソースは限られており、共同運営の制限や企業信託などの規制があるためです。 韓国では、指定された種類の不動産以外の信託が認められておらず、特に借金(住宅ローン等)や保険金請求が禁止されているため、住宅ローンを含む不動産や生命保険の承継は限定的となっています。

その結果、昨年11月には、債務や担保権など信託が管理する資産の多様化を盛り込んだ信託部門の革新計画が国会に提案された。 しかし、この問題は現在国会政務委員会に係属中である。 李首席研究員は、「信託業界の規制が緩和され、相続関連法が見直されれば、相続信託市場は大幅に成長すると予想される」と説明した。

woo@heraldcorp.com

「テレビオタク。情熱的な料理のスペシャリスト。旅行の専門家。ウェブの第一人者。筋金入りのゾンビ好き。謝罪のない音楽狂信者。」