「キシダDESに出資」

これは、5月に英国ロンドンの金融センターであるCitiで行われた岸田文夫首相のスピーチです。 「自信を持って日本に投資してください。日本市場は成長を続け、安定しています」と説明した後、英語で「Invest in Kishida(岸田さん率いる日本に投資してください)」と締めくくった。

しかし、最後に日本語で「である」を意味する敬語「です」が追加されたため、「Invest in Kishida Death」になりました。 英語で「death」は死を意味します。 スピーチを聞いている英国の金融関係者には、いきなり「岸田の死に投資せよ」のように聞こえるシーンでした。

当然、出席したイギリス人のほとんどは岸田首相の意図を理解し、「岸田死に投資」はハプニングに終わった。 しかし、一部の日本の証券業界関係者は、この英語の語尾が日本語の文には、あれもこれもできない現代の日本人の懸念が含まれていると考えています。

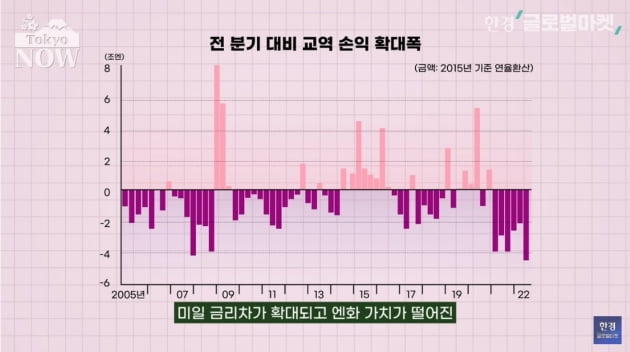

今年は日本の富が急速に海外に流出する「キャピタルフライト」が起きています。 日米の金利差はさらに拡大し、円は32年ぶりの安値まで急落した。

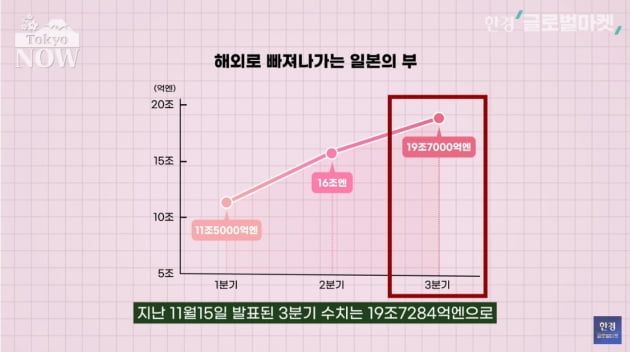

日本の富がどれだけ引き出されたかは、貿易損失によって確認できます。 これは、実質国内総生産 (GDP) と実質国内総所得 (GDI) の差であり、価格と交易条件の変化を反映しています。 今年の第1四半期には、11.5兆円(年換算)の富が日本を去りました。 第2四半期に16兆円に膨れ上がった流出額は、第3四半期には19兆728.4兆円(約189兆ウォン)で、統計的に比較できる1994年以降で最も多かった。

日本からの資本逃避は、昨年の第 1 四半期から第 7 四半期も止まりません。 日生経済研究所の齋藤太郎経済研究部長は「第7四半期に約25兆円の資産が引き出され、日本の企業や家計の実質購買力が低下している」と指摘。 ロイター。

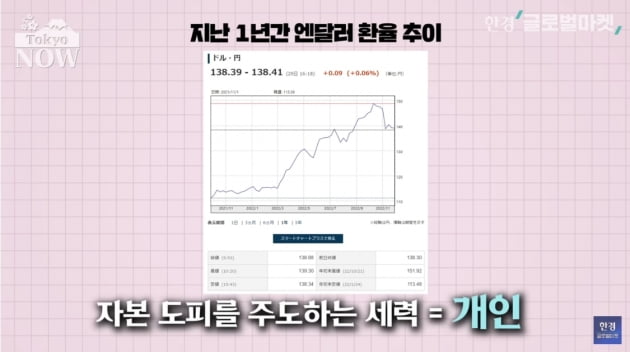

資本逃避の原動力は個人です。 銀行預金の金利はほぼゼロですが、円は急落しており、円資産を保有していると損をします。 昨年10月、日本人が海外でドルやその他の資産を購入するために何円の資産を売却したかを評価する統計が発表されました。

日本金融先物取引協会の外国為替取引動向によると、9月の日本人個人の外国為替取引高は、初めて1000兆円を超え1098兆円となった。 昨年6月の955兆円を143兆円上回った。 ユーロやポンドなど他の通貨を含めた外貨取引総額も1兆398億円と過去最高を記録した。

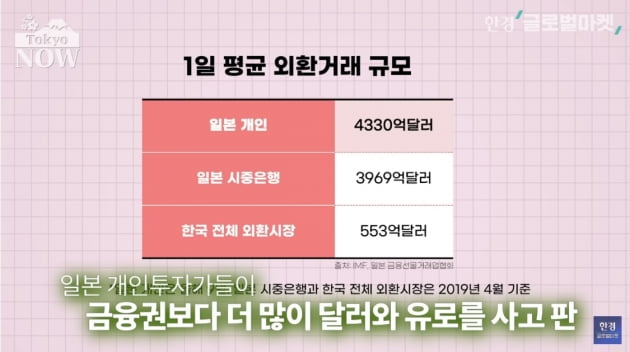

個人投資家の1日の平均外国為替取引額は約60兆円(約4330億ドル)です。 日本の商業銀行の 1 日平均外国為替取引高は 55 兆円 (約 3,969 億ドル) です。 日本の個人投資家は、外貨を主業務とする商業銀行よりも多くの外貨を売買した。 韓国の外国為替市場の一日平均取引額は553億ドルで、日本の8分の1だ。

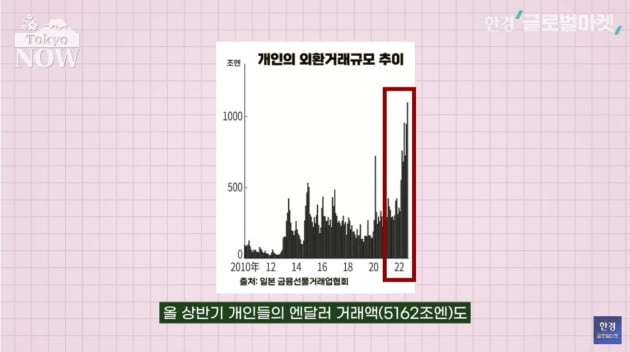

日銀が「金融緩和政策」に参加したことで、日米の金利差が大幅に拡大した3月に個人外貨取引の急増が始まった。 9月の個人の円ドル取引額は、前年同期の3.6倍に増加した。 今年上半期の円ドル取引額(5兆1620億円)も昨年の2.8倍に増えた。

日本人が円を捨ててドルなど他国の通貨に切り替える理由は、日本経済がそれほど魅力的ではないからです。 コロナ19のショックを受けた世界のどの国でも同じでしたが、回復率は大きく異なりました。

米国、欧州連合(EU)、英国などの主要国の国内総生産(GDP)は、昨年の第2四半期と第3四半期にコロナ前のレベル(2019年第4四半期)に戻りました。 一方、日本のGDPは、今年の第2四半期にCOVID-19以前のレベルに戻り、ライバルに1年遅れました。

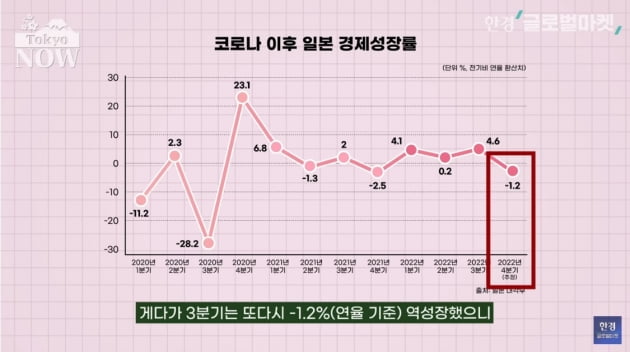

今年の第3四半期の日本の経済成長率は、前四半期から再び前年比-1.2%減少したことから、日本経済は19年のコロナショックからまだ回復していると言えます。

経済構造の変化を先導するはずの企業も無力だ。 かつて中国にひっくり返されたと思われた米国経済は、首位の座を堅持している。 1 Google、Amazon、Apple などの IT 巨人のイノベーションのおかげです。 このような革新的な企業は日本では珍しい。

昨年末、経済産業省が日本企業1万社に「今までになかったルールを押し付けて新しい市場を作る気があるか」と聞いたところ、「はい」と答えた企業は3割にも満たなかった。 この数字には、「事業計画に『市場をつくる』という内容が含まれている」と回答したパッシブ企業がすべて含まれています。 これは主要7カ国(G7)の中で最も低い。

「時代遅れの規制を撤廃し、政府への働きかけでも積極的に市場を開拓する」と回答した企業は37社にとどまった。 革新を恐れない 37 社の売上高は、過去 10 年間で年平均 4% の割合で成長しています。 残りの日本企業の売上高は、年平均 1% しか伸びませんでした。

GDP 回復のペースと革新的な企業の数を見れば、日本人が資産を日本にとどめておくべきか、それとも米国に移住すべきかという質問に対する答えが明らかになります。 気の利いた外国人はずっと前に日本を離れました。 東京証券取引所の取引高の半分以上を外国人投資家が占めています。

「アベノミクスブーム」(安倍晋三前首相の大規模な景気対策で株式市場が活況を呈していた時期)の2015年以降、外国人投資家は毎年14兆円の日本株を売却(売却)している。 2013 年の内閣)は沈静化した。

合併・買収(M&A)市場の動向を見ると、日本も外国人投資家にとって魅力的ではないことが明らかになる。 2019年以降、日本企業の海外ファンドの買い付けの話題は、法人(SI)からプライベート・エクイティ・ファンド・マネジメント・カンパニー(PEF)などの金融投資家(FI)へと変化しています。 最近日本企業を買収した外国ファンドの中に、アップル、マイクロソフト、アマゾンのようなコングロマリットを見つけるのは難しい。 代わりに、ベイン キャピタル、KKR、CVC キャピタルなどの PEF が積極的に日本企業を買収しています。

日本のM&A市場のビッグハンドが企業からPEFに移行することは何を意味するのか? 日本経済新聞は「グローバル企業がグローバル戦略を進める上で必要な日本企業が減少したことを意味する」と分析。 日本にはもう切望されている企業や事業はありません。 米投資銀行(IB)関係者は「グローバル企業は、日本企業だけが持っている技術や製品には関心がない」と語った。

東京=チョン・ヨンヒョ特派員hugh@hankyung.com

「謝罪のないソーシャルメディアの第一人者。一般の読者。不治のポップカルチャーのスペシャリスト。」

![[뉴스 동서남북]「日朝首脳会談は9月までに?」](https://gdb.voanews.com/091e0000-0a00-0242-221b-08dabdaf7583_w1200_r1.jpg)

![[카드뉴스] 日本の地域ナンバープレート政策 ブランドナンバープレート < トップニュース < 掲示板ニュース < 価値消費ニュース < 記事本文](https://cdn.consumerwide.com/news/photo/202211/49122_58824_823.jpg)

![[뉴스 인사이드] 日本「拉致被害者12人の送還に全力を尽くす」](https://gdb.voanews.com/CC1140EE-0987-4550-BD66-4475A17E5A58_cx0_cy1_cw0_w1200_r1.jpg)