日本の東京にある日本銀行の本部の正面。 [중앙포토]

米ドルやスイスフランとともに安全資産の代名詞である円の崩壊でしょうか。 「危機の時に円の価値が上がる」という外国為替市場の代表的な公式は機能しません。 戦争の勃発や商品価格の高騰などの市場の不確実性は高まっていますが、円は自由落下しています。 つまり、リスクを回避するために円を買うと、お金を失う可能性が高くなります。

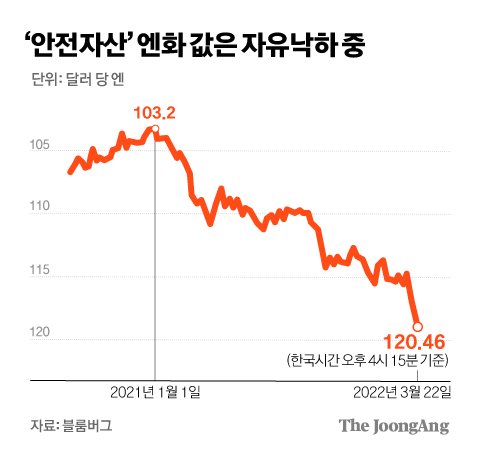

22日の午後4時現在、外国為替市場での円安は1ドル120.4円(為替レート上昇)。 2016年2月1日から6年1ヶ月で最低(1ドル120.98円)。 特に、ロシアがウクライナに侵攻した先月24日以降、円高は4.7%下落している。 今年好調だったドルの動きや、横ばいの人民元とは大きく異なります。

安全な避難所の通貨は自由落下しています。 グラフィックデザイナー=レポーターキム・ギョンジンcapkim@joongang.co.kr

過去の円を想像するのは難しいです。 実体経済や金融市場へのリスクが高まる中、日本円は米ドルとともに、嵐からの国際的なお金の主要な天国でした。 戦争や金融危機が発生したときに円が上昇したのはこのためです。 日本経済新聞によると、2008年の世界金融危機の際、円高は4ヶ月で1ドル110円から80円に跳ね上がりました(為替レートは下落しました)。

「円=安全資産」の方程式を破った「円安」現象は、日本銀行が作成したものです。 安倍晋三政権が「失われた20年」から日本経済を救うために実施した経済政策「アベノミクス」の3つの矢の1つが「円」です。 アベノミクスは、「金融緩和→円安→輸出の増加→企業利益の増加→株価の上昇→投資の増加→賃金の増加→消費の増加」という好循環のシナリオを予見した。

そのため、黒田東彦日銀総裁は、2013年3月の就任直後から、超低金利などの大規模な金融緩和政策を開始し、円安を誘発しました。

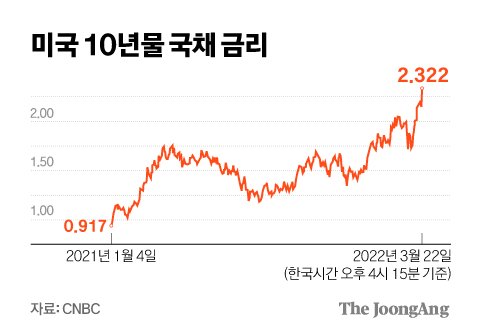

10年間の米国財務省債券利回り。 グラフィックデザイナー=レポーターキム・ギョンジンcapkim@joongang.co.kr

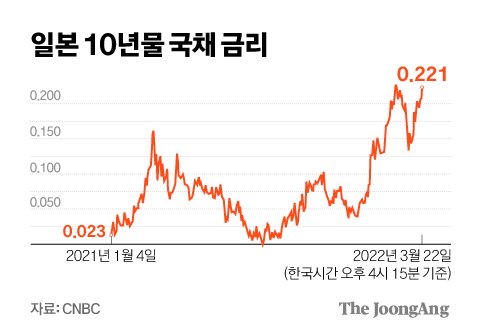

長期の超低金利は非常に有毒です。 市場金利と米国の格差が拡大する中、資本流出は続いた。 10年物米国債の利回りは約2%です。 一方、日本国債の10年物利回りは0%です。 海外に投資したほうがいいです。 これが円の需要を減らす要因です。 円安は避けられない。

10年国債利回り。 グラフィックデザイナー=レポーターキム・ギョンジンcapkim@joongang.co.kr

経常収支赤字を含む日本経済の弱体化も円安を後押ししている。 日本の経常収支は昨年12月(3,708億円)と昨年1月(1兆1,887億円)に赤字を記録した。 これは、国際商品価格の高騰の直接的な影響によるものです。

経常収支が赤字になると、日本企業はドルを買うために円を売らなければなりません。 円はさらに下落します。 原材料と輸入品はより高価になります。 経常収支赤字が拡大する悪循環が進んでいます。 SMBC日興証券のチーフストラテジストである野地誠氏は、「国際石油価格が1バレル110〜120ドルの水準を維持すれば、1ドル125〜130円まで下落する可能性がある」と予測した。

外資系企業の増加に伴い、稼いだ外貨を日本円に両替する必要性は減少しました。 円の買いが下がった。 日本経済に対する投資家の懐疑論も円安につながっています。 KDIの客員研究員であるユン・ドクリョン氏は、「人口の高齢化により労働力が急速に減少しており、生産性の革新やそれに代わる構造改革が達成されていない。

日本経済は「悪い円」と呼ばれるブーメランに直面しています。 一方、円安が企業競争力強化の要因とされており、円安すると日本企業の株価が上昇することはよく知られている。 しかし、ウクライナ危機後、円は対ドルで5%近く下落しましたが、日経は2.93%しか上昇しませんでした。 企業の負担が増大し、円の固定により安全資産としての円の地位も揺らいでいます。

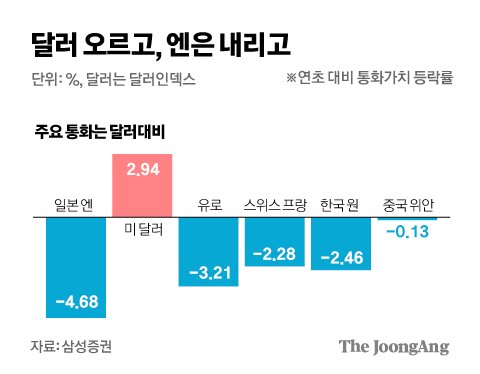

ドルは上がり、円は下がります。 グラフィックデザイナー=レポーターキム・ギョンジンcapkim@joongang.co.kr

彼は「円の罠」に閉じ込められているように見えるが、雰囲気はなかなか変わらないだろうとの見通しは続いている。 黒田総裁は18日の金融政策決定会議で、「現在の金融政策(金融緩和)を見直す必要はまったくない。問題は石油価格の上昇であり、円ではない」と述べた。 むしろ、「円は日本経済全体にプラスの影響を与える」と述べ、金融緩和政策を堅持している。

国際通貨基金(IMF)によると、2020年の日本の国内総生産に対する債務比率は258%であり、ベネズエラに次ぐ世界第2位でした。 金利を引き上げると、政府の利子負担が大幅に増加します。 低金利の流れを続けるしかない。そうなると、必然的に円安圧力が高まる。

ユン・ドクリョン研究員は、「黒田知事が利上げを行っていないかどうかを確認する価値がある。

安全な資産として、円安は韓国経済に大きな影響を及ぼします。 現代研究所所長の李武ヒョン氏は、「韓国と日本、輸出国では、企業の競争力は、最終的には通貨や経済力の価値にとって重要な要素だ」と述べた。 進行中の韓国の場合でも、緊急の対策が必要だ」と強調した。

キム・ヨンジュとユン・サンヨン、スタッフ記者kim.yeonjoo@joongang.co.kr

「テレビオタク。情熱的な料理のスペシャリスト。旅行の専門家。ウェブの第一人者。筋金入りのゾンビ好き。謝罪のない音楽狂信者。」

![[단독]トップ10財閥のトップが9年ぶりにソウルで日中のビジネスマンと会談:ZUMニュース](https://thumb.zumst.com/400x250/https://static.news.zumst.com/images/68/2024/05/13/1cdb46b26e0d4524bb687e3d2d30da30.jpg)

![[10일 오!정말] ジン・ソンジュン「ユン・ソギョル記者会見で『マイウェイ』発言を再確認」](https://www.businesspost.co.kr/news/photo/202405/20240510151119_86870.jpg)