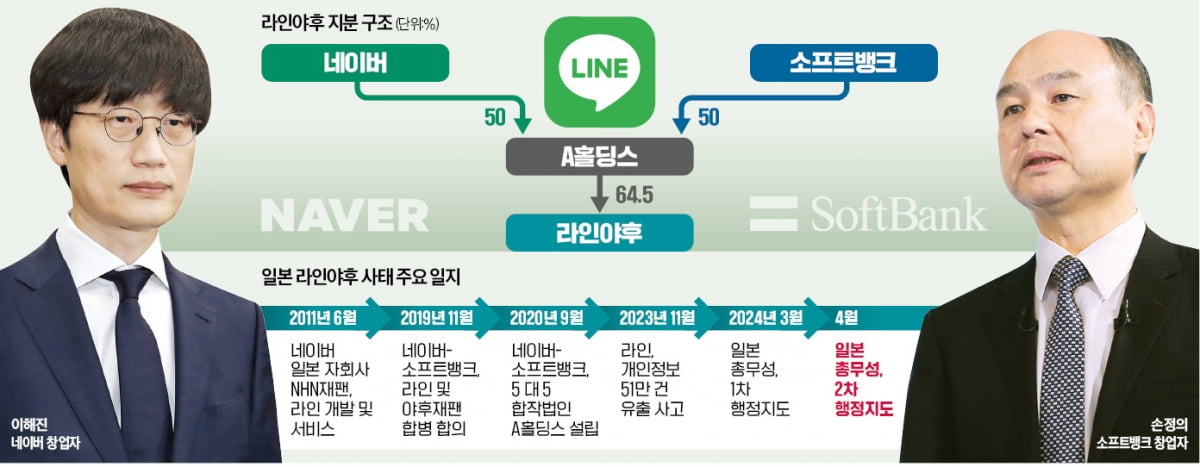

26日午後、ソウル市中区のハナ銀行立会場の電子スコアボードにKOSPI指数が表示された。 ユンハプニュース

低迷していた国内株式市場は、5月中旬以降大幅に上昇傾向にある。 急激な引き締めが金融システムの不安定や深刻な景気後退につながる可能性があるとの懸念にもかかわらず、景気後退時には幅が狭まり、回復時には過去のピークを超えるという現象が続いている。 米国と日本を除く世界の株式市場が4月中旬以来総じて低迷している中、最近の韓国株式市場の上昇はむしろ歓迎すべきことだ。 株式市場の相対的な回復は、主力セクターの企業の好業績、または将来的にも好業績が期待できるためと考えられています。 例えば、現代自動車グループの今年第1・四半期の営業利益は、販売台数で先行する日本のトヨタやドイツのフォルクスワーゲンを上回る見通しだ。 造船業界も、大規模な受注や世界の造船所数の減少の恩恵により、好況が長期間続くことが予想されます。 半導体業界への期待も大きい。 収益は依然低迷しているものの、下期以降は同分野を取り巻く環境が急速に回復するとの見通しが立っている。 大手企業が減産を始めたことで需給が改善するほか、チャットGPT(GPT)主導の人工知能(AI)ブームで関連半導体の需要増加も見込まれる。 人工知能のリスクを警戒する声も出ているが、後手に回るリスクを負う理由のない優良企業への投資は今後も続くため、こうした予想は当然だろう。 当然のことながら、韓国経済の全般的な見通しについても前向きな見方が増えている。 主要産業の回復により、下半期には輸出が増加し、貿易収支が黒字化し、成長率も回復することが期待される。 輸出と我が国の経済における産業の高いシェアを考慮すると、これは非常にあり得るシナリオです。 こうして徐々に芽生えてくる希望とは裏腹に、不安も同時に存在します。 低成長はその一例です。 韓国銀行は最近、今年の韓国の成長率見通しを1.6%から1.4%に引き下げた。 昨年5月以来5回連続で予想を下方修正した。 同時に、金利引き下げにも一線を引いた。 インフレは依然として根強く、米国との金利差拡大の負担は大きかったはずだ。 こうした状況では、これまでのような「レバレッジ拡大による景気刺激」は期待しにくい。 この環境は、すでに株式市場に現れている二極化がさらに深まることを意味するため、問題である。 環境が良い、または改善が見込まれる主要産業は金利負担が高くならないが、そうでない企業も金利負担が免除されるわけではない。 もちろん、将来への投資ギャップもあります。 新しいテクノロジーの導入と応用が極めて重要である現在、ギャップを埋めるのは簡単ではありません。 同じ論理が家計にも当てはまり、一部のセクターの労働者とそうでない人々の債務負担がさらに拡大することになる。 主要セクターにおける業況改善への期待と、それに基づく当該セクター企業の株価上昇は確かに明るい兆しである。 また、最近の韓米日協力のおかげで、3か国の株式市場が好調な傾向を示していることも興味深い。 サプライチェーン再編への期待が反映される。 しかし、国内では、困難な政治環境と二極化がその力を失うどころか、むしろ強まっています。 今年下半期にどの勢力が最も強くなるかは不透明であるため、当社は主要セクターの企業への選択的かつ長期的な投資に焦点を当てる必要があります。

SK証券未来戦略本部長

「音楽の魔術師。邪悪なポップカルチャーの恋人。謝罪のないクリエーター。いたるところにいる動物の友達。」

![韓国を除く…ビッグテックは台湾や日本を含むアジアに投資 [한국 빠진 첨단기술지도①]](https://pds.joongang.co.kr/news/component/htmlphoto_mmdata/202405/14/ea1d662b-beeb-4f12-ad95-9a0656102f18.jpg)