チョン・ウテク事務所の分析…「企業ウォン2億から3億ウォンから輸入された車約2万1千台」

ドイツと英国では、自家用車の自家用車の使用に対して所得税が課せられます…「システムの改善が必要」

3億ウォン以上の国家企業名義の「スーパーカー」は5000台を超えていることがわかった。

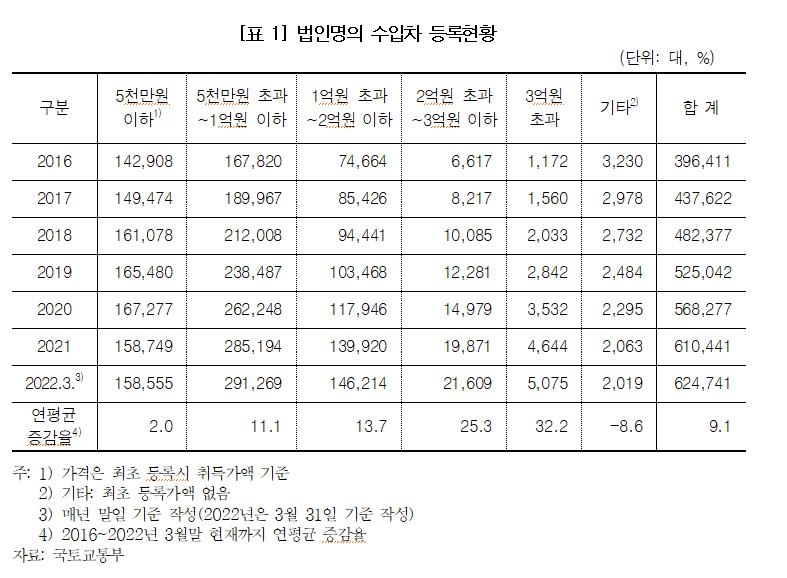

8日に国会予算局が発表したデータによると、8日に国会予算局のチョン・ウテク議員は、今年3月に会社名義で登録された輸入車合計624,741台。 2016年から年平均9.1%の増加。

そのうち3億ウォン以上の輸入車は5.75台で、6年間で4倍(333%)を超えた。

3億ウォン以上の社名輸入車は、2016年に1,172台、2017年に1,560台、2018年に2.33台、2019年に2,842台、2020年に3,532台、2021年に4,644台を記録した。率は32.2%で、今年は5,000を超えました。

2億ウォンを超え3億ウォン未満の輸入車は、2016年の6,617台から今年3月の21,609台へと3倍以上になり、年平均成長率は25.3%。

1億ウォンを超え2億ウォン未満の輸入車は、2016年の74,664台から今年は146,214台に年平均13.7%増加したと分析された。

5000万ウォンを超え1億ウォン未満の輸入車も、2016年の167,820台から今年は291,269台に増えた。

しかし、5000万ウォン以下の輸入車(142,908台→158,555台)に大きな違いはなかった。

「最近、過去5、6年の間に、超高額の輸入車を会社名で登録するなど、個人的な目的で会社のお金を使う企業が増えている」とユング代表は語った。 。

実際、米国では、非常に例外的な場合を除いて、自動車に対する減税はありません。

特に、内国歳入法(IRC)に従って商用車に税控除を適用するには、経費を差し引くために車両使用記録を文書化する必要があります。

さらに、会社に代わって車両をレンタルすることは、その車両が業務用と見なされることを意味するものではありません。

IRSは、企業間旅行、仕事関連の用事、ビジネスの食事や娯楽、顧客に会うための旅行などの仕事に車両を使用する例のみを定義しています。

ドイツでは、社用車に関連する費用は会計費用として完全に認識されていますが、私用部品は車両使用者所得税に分類され、課税されます。

社用車を個人的な目的で使用する場合、それは現物給付とみなされ、車両を所有する人の課税所得に含まれます。

英国も社用車の私的使用に税金を支払わなければならず、日本はまた、幹部が仕事とは関係のない個人的な目的でそれらを使用する場合、会社の資産に所得税を課します。

/ユンハプニュース

「テレビオタク。情熱的な料理のスペシャリスト。旅行の専門家。ウェブの第一人者。筋金入りのゾンビ好き。謝罪のない音楽狂信者。」

![[2024금융포럼]日本企業「最も重要な輸出国は米国」:ZUMニュース](https://thumb.zumst.com/400x250/https://static.news.zumst.com/images/23/2024/05/09/285c08a998574a389c1a02b1ab1e5824.jpg)